交易书籍,敬请期待

交易书籍,敬请期待

早上好,

周三美国股市收盘时,各大股指普遍上涨,标普500指数多数板块收高,整体上涨38点(0.6%),收于6881点。从全球行业分类标准(GICS)来看,能源板块领涨,其次是科技和非必需消费品板块,而公用事业和房地产板块跌幅最大。纳斯达克100指数收盘上涨197点(0.8%),收于24898点;道琼斯指数也上涨129点(0.3%),收于49662点。

本周早些时候引发软件股暴跌的人工智能抛售潮似乎已经失去动力。但这究竟反映出市场对估值的真正重新评估,还是仅仅是投机性买入,目前尚不得而知。

联邦调查局:等待、观察、再行动?

美联储1月份会议纪要昨日公布,其鹰派倾向超出预期。大多数与会者——即那些主张维持政策不变的人——承认,目前3.50%-3.75%的利率“在预期的中性水平范围内”。

同样值得注意的是,“一些与会者”承认,在通胀“真正重回正轨”之前,进一步降息可能并不合适。坦白说,考虑到个人消费支出(PCE)通胀率——美联储用以追踪通胀压力的指标——目前已接近3.0%,远高于美联储2.0%的目标,这确实是一个相当高的标准。

有趣的是,我发现最令人大开眼界的是,“一些与会者表示,他们支持对委员会未来利率决策进行双向描述” 。这实际上意味着,大量与会者暗示,政策紧缩并非不可能,尤其是在物价压力持续高企的情况下。此外,值得注意的是,大多数与会者“提醒说,实现委员会2%的目标可能会比预期更慢、更不均衡”,并重申经济增长正以稳健的速度进行。

总体而言,会议纪要对美元有利,并强调美联储仍坚持观望态度。然而,尽管美元获得支撑,但仍存在一些不利因素。这些因素包括美联储最终可能推出比其他央行规模更大的宽松周期,以及劳动力市场恶化可能迫使美联储加快宽松步伐。

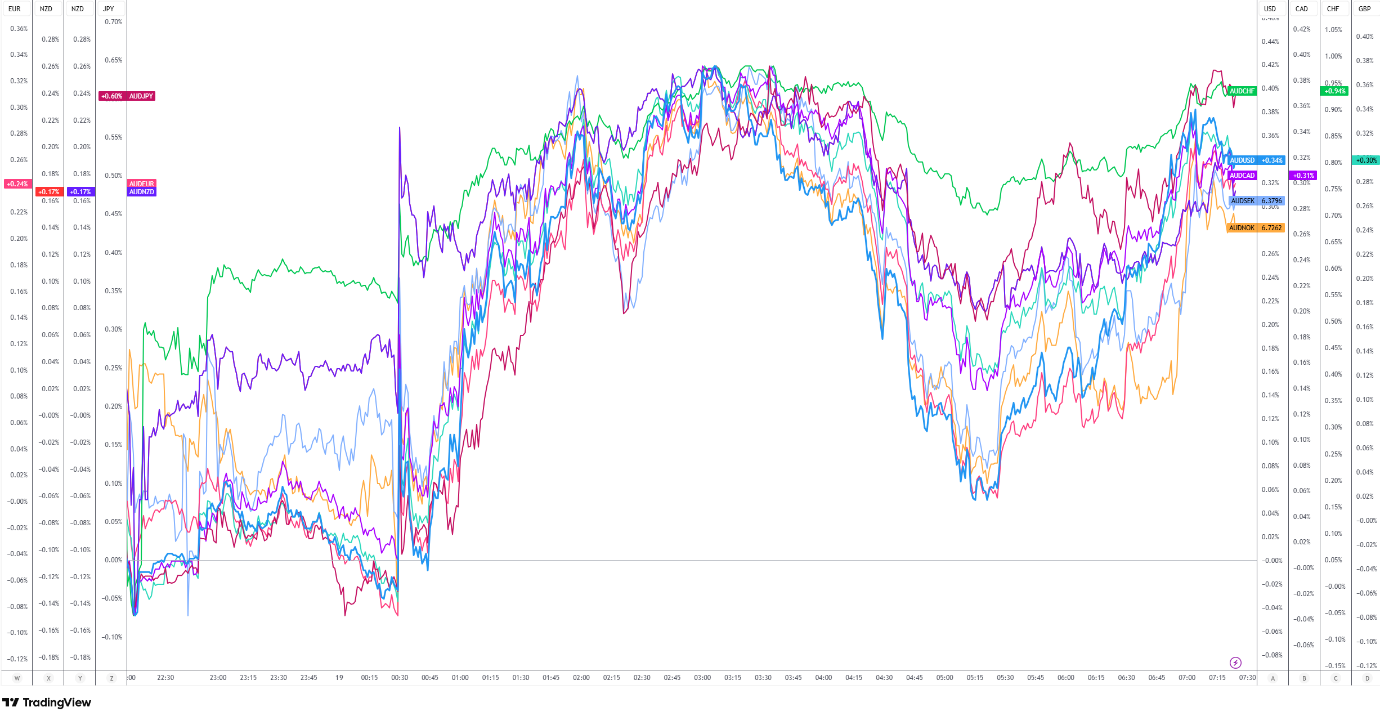

澳大利亚就业数据:澳储行还有很多工作要做

澳大利亚统计局昨晚发布了1月份的就业报告,数据显示失业率维持在4.1%,低于分析师此前预测的4.2%。就业人数增加了17,800人,低于12月份的65,200人,也略低于20,000人的预期中值。该数据反映的是参考周内从事任何有偿工作的总人数,即全部就业人口。虽然兼职工作岗位实际上减少了32,700个,但可以说,新增的17,800个就业岗位是由全职岗位的50,500个增加所推动的。

就业报告发布后,如下图所示,澳元兑德国马克货币立即获得买盘,并在欧洲早盘交易中全面走高。

由于失业率仍然相对较低,通胀率高于澳储行1-3%的目标区间,且工资增长较高(2025年第四季度同比增长3.4%),这些数据表明澳储行仍有许多工作要做。货币市场普遍忽略了下个月的会议,市场预期加息幅度仅为6个基点,尽管5月份的会议预期加息幅度为20个基点。

未来一天

· 美国每周首次申请失业救济人数(截至2月14日当周)格林威治标准时间下午1:30

预期:225,000;前值:227,000

· 格林威治标准时间下午1:30,费城联邦储备银行2月份制造业指数

预期值:8.5;前值:12.6

伦敦证券交易所集团经济日历

本文由FP Markets首席市场分析师Aaron Hill撰写。

Copyright © 2024 UK UNITED PUHUI TECHNOLOGY CO., LTD,企业编号:11097854